Ile kosztuje ubezpieczenie mieszkania? To pytanie zadaje sobie wiele osób, które chcą zabezpieczyć swoje mienie przed różnymi zagrożeniami. W 2025 roku koszty ubezpieczenia mieszkania w Polsce mogą się znacznie różnić w zależności od wielu czynników, takich jak wartość nieruchomości, lokalizacja oraz zakres ochrony. Warto zrozumieć, jakie elementy wpływają na wysokość składki, aby podjąć świadomą decyzję.

Ogólnie rzecz biorąc, roczne składki mogą wahać się od około 100 zł do ponad 1000 zł. Podstawowe polisy, obejmujące głównie mury i elementy stałe, kosztują zazwyczaj między 150 a 300 zł rocznie, podczas gdy bardziej kompleksowe ubezpieczenia, które oferują szerszy zakres ochrony, mogą wynosić od 300 zł do 600 zł. W tym artykule przedstawimy szczegółowe informacje na temat kosztów oraz czynników wpływających na ceny ubezpieczeń mieszkań.

Kluczowe informacje:

- Roczne składki ubezpieczenia mieszkań w Polsce wahają się od 100 zł do ponad 1000 zł.

- Podstawowe ubezpieczenie kosztuje zazwyczaj od 150 zł do 300 zł rocznie.

- Dla mieszkań o wartości 200 000 zł najtańsza polisa zaczyna się od 103 zł rocznie.

- Wysokość składki wzrasta w zależności od wartości nieruchomości oraz lokalizacji.

- Kompleksowe ubezpieczenia, które obejmują dodatkowe opcje, mogą kosztować od 300 zł do 600 zł rocznie.

- Ubezpieczenia mieszkań z działalnością gospodarczą są droższe, kosztując od 196 zł do 340 zł rocznie.

- Kalkulatory ubezpieczeń online mogą pomóc w porównaniu ofert i znalezieniu najlepszej polisy.

Jakie są podstawowe koszty ubezpieczenia mieszkania w Polsce?

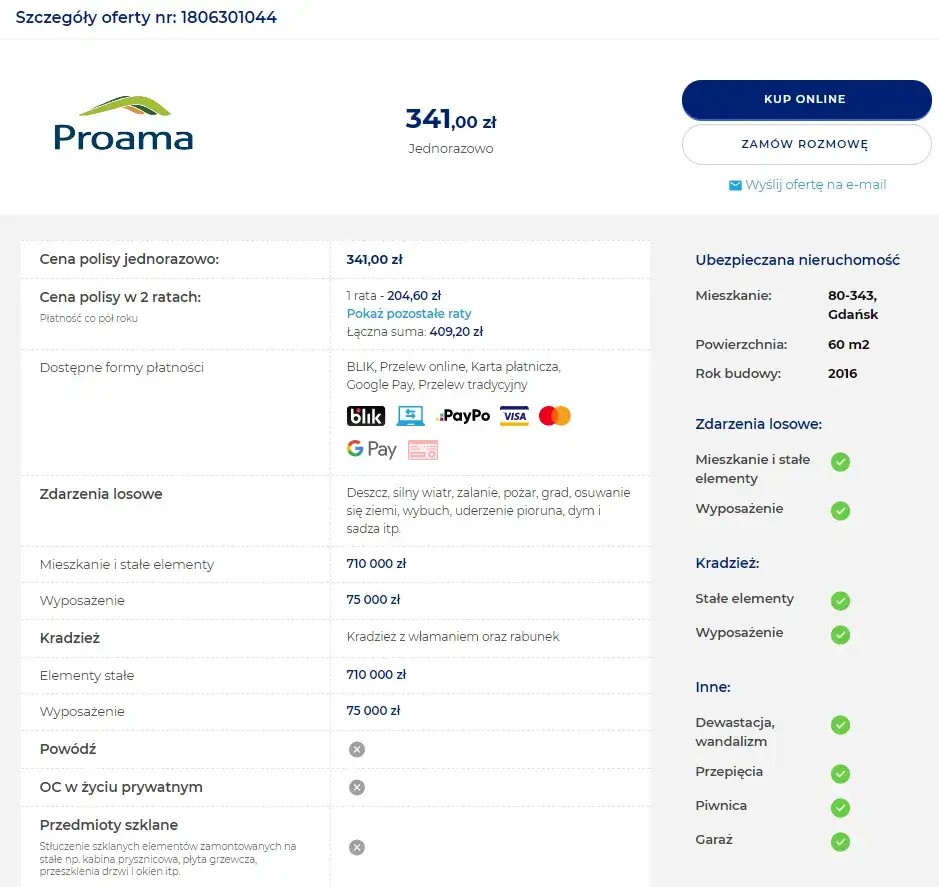

Koszt ubezpieczenia mieszkania w Polsce w 2025 roku może się znacznie różnić w zależności od wielu czynników. Ogólnie rzecz biorąc, roczne składki wahają się od około 100 zł do ponad 1000 zł. Najczęściej wybierane są podstawowe polisy, które obejmują głównie mury i elementy stałe mieszkania. Dla mieszkań o wartości 200 000 zł, najtańsza dostępna polisa kosztuje już od 103 zł rocznie, co czyni ją dostępną opcją dla wielu właścicieli.

W przypadku mieszkań o wyższej wartości, takich jak 600 000 zł czy 900 000 zł, składki są wyższe – wynoszą od 204 zł do 228 zł dla wartości 600 000 zł oraz od 228 zł do 306 zł dla wartości 900 000 zł. Dla bardziej kompleksowego ubezpieczenia, które obejmuje wyposażenie mieszkania oraz dodatkowe opcje, takie jak pomoc techniczna czy ochrona przed powodzią, koszty mogą wynosić od 300 zł do 600 zł rocznie. Polisy typu All Risks, oferujące pełną ochronę, zaczynają się od 500 zł rocznie.

Porównanie cen podstawowego ubezpieczenia mieszkania

Porównując ceny podstawowego ubezpieczenia mieszkań, można zauważyć znaczące różnice między ofertami różnych towarzystw ubezpieczeniowych. Warto zwrócić uwagę na oferty takich firm jak Warta, PZU oraz Allianz, które oferują konkurencyjne ceny i różne zakresy ochrony. Oto kilka przykładów podstawowych polis:

- Warta: od 150 zł rocznie za podstawowe ubezpieczenie mieszkań.

- PZU: od 180 zł rocznie za standardową polisę, obejmującą mury i elementy stałe.

- Allianz: od 200 zł rocznie z opcją dodatkowej ochrony.

| Towarzystwo Ubezpieczeniowe | Cena podstawowej polisy |

| Warta | 150 zł |

| PZU | 180 zł |

| Allianz | 200 zł |

Koszty ubezpieczenia dla mieszkań o różnej wartości

Wartość mieszkania ma kluczowy wpływ na wysokość składki ubezpieczenia. Im wyższa wartość nieruchomości, tym wyższa składka na ubezpieczenie. Dla mieszkań o wartości 200 000 zł, składki mogą zaczynać się od około 103 zł rocznie, co czyni je przystępną opcją dla wielu właścicieli. Z kolei dla mieszkań o wartości 600 000 zł, składki wzrastają do przedziału od 204 zł do 228 zł rocznie, a przy wartościach 900 000 zł mogą sięgać od 228 zł do 306 zł.

Warto zauważyć, że ubezpieczenia mieszkań z wyższą wartością często oferują szerszy zakres ochrony, co również wpływa na koszt. Typowe przedziały składek dla różnych wartości mieszkań są następujące:

| Wartość mieszkania | Przykładowy koszt ubezpieczenia rocznego |

| 200 000 zł | 103 zł |

| 400 000 zł | 150 zł - 200 zł |

| 600 000 zł | 204 zł - 228 zł |

| 900 000 zł | 228 zł - 306 zł |

Rola lokalizacji mieszkania w ustalaniu ceny polisy

Lokalizacja mieszkania ma znaczący wpływ na wysokość składki ubezpieczenia. W dużych miastach, takich jak Warszawa, Kraków czy Wrocław, koszty ubezpieczenia są zazwyczaj wyższe niż w mniejszych miejscowościach. Na przykład, w Warszawie średni koszt ubezpieczenia mieszkania może wynosić od 250 zł do 600 zł rocznie, podczas gdy w mniejszych miejscowościach, takich jak Radom czy Tarnobrzeg, składki mogą wynosić od 150 zł do 300 zł. Różnice te wynikają z wyższego ryzyka wystąpienia zdarzeń losowych, takich jak kradzieże czy zniszczenia, w gęsto zaludnionych obszarach.

W obszarach wiejskich, gdzie ryzyko takich zdarzeń jest niższe, składki są zazwyczaj bardziej przystępne. Na przykład, w małych miejscowościach, takich jak Sandomierz czy Stalowa Wola, roczne składki mogą wynosić od 100 zł do 200 zł. Warto zatem dokładnie rozważyć lokalizację swojego mieszkania, ponieważ ma ona kluczowe znaczenie dla określenia kosztów ubezpieczenia.

Jak zakres ochrony wpływa na koszt ubezpieczenia?

Zakres ochrony ubezpieczenia mieszkania ma istotny wpływ na jego koszt. Podstawowe polisy, które obejmują jedynie mury i elementy stałe, są zazwyczaj tańsze niż kompleksowe ubezpieczenia, które oferują dodatkowe opcje, takie jak ochrona wyposażenia czy odpowiedzialność cywilna. Na przykład, podstawowa polisa może kosztować od 150 zł do 300 zł rocznie, podczas gdy kompleksowe ubezpieczenie, które obejmuje również wyposażenie mieszkania, może wynosić od 300 zł do 600 zł.

Warto również zauważyć, że polisy typu All Risks, które oferują pełną ochronę przed różnymi zdarzeniami, są najdroższe, z kosztami zaczynającymi się od 500 zł rocznie. Oto kilka typowych opcji ochrony i ich związane z nimi koszty:

- Podstawowe ubezpieczenie mienia (mury i elementy stałe): 150 zł - 300 zł rocznie

- Ubezpieczenie wyposażenia mieszkania: 300 zł - 600 zł rocznie

- Polisy typu All Risks: od 500 zł rocznie

Jakie są różnice między podstawowym a kompleksowym ubezpieczeniem?

Podstawowe i kompleksowe ubezpieczenia mieszkań różnią się przede wszystkim zakresem ochrony, który oferują. Podstawowe polisy koncentrują się głównie na ochronie murów i elementów stałych, co czyni je tańszą opcją, ale również ograniczoną. Zazwyczaj obejmują one ryzyka takie jak pożar, zalanie czy kradzież, ale nie chronią wyposażenia mieszkania ani nie oferują dodatkowych usług, takich jak pomoc techniczna.

Z kolei kompleksowe ubezpieczenia zapewniają szerszy zakres ochrony, obejmujący nie tylko mury, ale także wyposażenie mieszkania, odpowiedzialność cywilną oraz dodatkowe opcje, takie jak pomoc techniczna czy ochrona przed skutkami klęsk żywiołowych. Choć są droższe, oferują większy spokój ducha, ponieważ chronią przed szerszym zakresem ryzyk. Warto zatem dokładnie rozważyć, która opcja będzie najlepsza w zależności od indywidualnych potrzeb i wartości posiadanego mienia.

| Rodzaj ubezpieczenia | Zakres ochrony |

| Podstawowe | Mury i elementy stałe, ograniczone ryzyka (pożar, zalanie, kradzież) |

| Kompleksowe | Mury, elementy stałe, wyposażenie, odpowiedzialność cywilna, dodatkowe opcje |

Kluczowe elementy ochrony w polisie kompleksowej

Polisy kompleksowe oferują szereg kluczowych elementów ochrony, które znacząco zwiększają bezpieczeństwo mieszkańców. Ochrona wyposażenia mieszkania jest jednym z najważniejszych aspektów, ponieważ obejmuje wartościowe przedmioty, takie jak meble, sprzęt elektroniczny czy biżuteria. Dodatkowo, polisy te często oferują odpowiedzialność cywilną, co chroni właściciela przed kosztami związanymi z wyrządzeniem szkód osobom trzecim.

- Ochrona wyposażenia mieszkania

- Odpowiedzialność cywilna

- Pomoc techniczna (Home Assistance)

- Ochrona przed klęskami żywiołowymi (np. powódź, huragan)

Wartość dodana z dodatkowych opcji ubezpieczenia

Dodatkowe opcje ubezpieczenia mogą znacząco zwiększyć wartość polisy, oferując szerszy zakres ochrony. Home Assistance to jedna z popularnych opcji, która zapewnia pomoc techniczną w nagłych wypadkach, takich jak awarie instalacji czy problemy z ogrzewaniem. Inną istotną opcją jest ochrona przed klęskami żywiołowymi, która obejmuje szkody spowodowane przez powodzie, huragany czy trzęsienia ziemi. Te dodatki, choć mogą zwiększać roczne składki, oferują większy spokój ducha, zabezpieczając mieszkanie przed nieprzewidzianymi zdarzeniami.

Warto również rozważyć opcje takie jak ubezpieczenie odpowiedzialności cywilnej, które chroni przed kosztami związanymi z wyrządzeniem szkód osobom trzecim. Dodatkowe opcje mogą podnieść koszt polisy, ale ich zalety często przewyższają wydatki. Zainwestowanie w szerszy zakres ochrony może okazać się korzystne w dłuższej perspektywie.

- Home Assistance - pomoc techniczna w nagłych wypadkach

- Ochrona przed klęskami żywiołowymi - zabezpieczenie przed powodziami, huraganami

- Ubezpieczenie odpowiedzialności cywilnej - ochrona przed kosztami szkód wyrządzonych osobom trzecim

- Ochrona mienia - zabezpieczenie wartościowych przedmiotów w mieszkaniu

Czytaj więcej: Ile kosztuje mieszkanie w Sky Tower? Zaskakujące ceny i opcje

Jak wykorzystać kalkulatory ubezpieczeń do porównania ofert?

Korzystanie z kalkulatorów ubezpieczeń to doskonały sposób na porównanie różnych ofert dostępnych na rynku. Te narzędzia online pozwalają na szybkie wprowadzenie danych dotyczących mieszkania i preferencji ubezpieczeniowych, co ułatwia znalezienie najkorzystniejszej polisy. Dzięki kalkulatorom można w prosty sposób zobaczyć, jak różne opcje wpływają na koszt ubezpieczenia, co pozwala na lepsze dopasowanie oferty do własnych potrzeb.

Warto pamiętać, że kalkulatory nie tylko porównują ceny, ale także pomagają zrozumieć, jakie elementy ochrony są dla Ciebie najważniejsze. Dokładne wypełnienie formularza w kalkulatorze, uwzględniając wszystkie istotne szczegóły, pozwoli uzyskać dokładniejsze wyniki. Dzięki temu można uniknąć nieprzyjemnych niespodzianek w przyszłości.

Praktyczne wskazówki dotyczące korzystania z kalkulatorów

Aby skutecznie korzystać z kalkulatorów ubezpieczeń, warto znać kilka praktycznych wskazówek. Po pierwsze, upewnij się, że wprowadzasz dokładne dane dotyczące swojego mieszkania, takie jak jego wartość oraz lokalizacja. Unikaj szacunków, ponieważ mogą one prowadzić do nieprecyzyjnych wyników. Po drugie, porównuj oferty z różnych towarzystw ubezpieczeniowych, aby znaleźć najlepszą opcję. Wreszcie, zwróć uwagę na szczegóły polisy, takie jak zakres ochrony i dodatkowe opcje, które mogą być istotne dla Ciebie.

- Wprowadzaj dokładne dane dotyczące mieszkania

- Porównuj oferty z różnych towarzystw

- Sprawdzaj szczegóły polisy, aby uniknąć ukrytych kosztów

- Nie bój się zadawać pytań przedstawicielom ubezpieczycieli

Jak znaleźć najlepsze oferty ubezpieczenia mieszkania?

Aby znaleźć najlepsze oferty ubezpieczenia mieszkania, warto stosować kilka sprawdzonych strategii. Po pierwsze, korzystaj z porównywarek internetowych, które umożliwiają zestawienie różnych ofert w jednym miejscu. Analiza recenzji i opinii innych użytkowników również może pomóc w podjęciu decyzji. Po drugie, nie ograniczaj się do jednego towarzystwa ubezpieczeniowego; porównuj oferty przynajmniej kilku firm, aby uzyskać pełny obraz rynku.

- Używaj porównywarek internetowych do zestawienia ofert

- Czytaj recenzje i opinie użytkowników

- Porównuj oferty przynajmniej kilku towarzystw

- Skontaktuj się z agentami ubezpieczeniowymi, aby uzyskać dodatkowe informacje

Jak dostosować ubezpieczenie mieszkania do zmieniających się potrzeb?

W miarę jak nasze życie się zmienia, również nasze potrzeby dotyczące ubezpieczenia mieszkania mogą ulegać modyfikacjom. Warto regularnie przeglądać swoją polisę, aby upewnić się, że odpowiada ona aktualnym okolicznościom, takim jak zmiana wartości mienia, dodanie nowych elementów wyposażenia czy zmiana lokalizacji. Na przykład, jeśli kupisz droższe meble lub sprzęt elektroniczny, rozważ dodanie ochrony dla tych przedmiotów, aby uniknąć niedoszacowania ich wartości w przypadku szkody.

Dodatkowo, monitorowanie trendów w ubezpieczeniach może pomóc w znalezieniu korzystniejszych ofert. Wiele towarzystw ubezpieczeniowych wprowadza innowacyjne rozwiązania, takie jak zniżki za systemy zabezpieczeń czy programy lojalnościowe. Regularne korzystanie z kalkulatorów ubezpieczeń i porównywarek online pozwoli Ci na bieżąco śledzić zmiany na rynku i dostosowywać swoją polisę do najlepszych dostępnych warunków. To podejście nie tylko zapewni Ci lepszą ochronę, ale również może prowadzić do oszczędności w dłuższej perspektywie.