Wynajem mieszkania może być istotnym źródłem dochodu, które wpływa na naszą zdolność kredytową. Wiele osób zastanawia się, czy dochód z wynajmu mieszkania wlicza się do ogólnego dochodu przy ocenie zdolności kredytowej. Odpowiedź brzmi: tak, ale warunki różnią się w zależności od banku. Większość instytucji finansowych wymaga, aby dochód z najmu pochodził z co najmniej 12 miesięcy wynajmu, chociaż niektóre akceptują nawet krótszy okres. Warto zrozumieć, jak banki traktują ten dochód oraz jakie są związane z tym wymagania.

W kontekście podatkowym, dochód z wynajmu podlega opodatkowaniu, a sposób jego rozliczania zależy od wybranej formy opodatkowania. W artykule przyjrzymy się kluczowym zasadom dotyczącym wynajmu mieszkań, które pomogą lepiej zrozumieć, jak dochód z wynajmu wpływa na nasze finanse oraz jakie obowiązki podatkowe nas dotyczą.

Kluczowe wnioski:

- Dochód z wynajmu mieszkań może być wliczany do dochodu przy ocenie zdolności kredytowej, ale wymaga spełnienia określonych warunków.

- Większość banków wymaga, aby dochód z najmu był udokumentowany co najmniej przez 12 miesięcy.

- Dochód z wynajmu musi być oficjalnie rozliczany w urzędzie skarbowym.

- Od 2023 roku popularną formą opodatkowania jest ryczałt w wysokości 8,5% od przychodu.

- Przekroczenie progów podatkowych może prowadzić do wyższych stawek podatkowych i dodatkowych obowiązków.

Jak wynajem mieszkania wpływa na dochód przy ocenie kredytowej?

Dochód z wynajmu mieszkania może być wliczany do dochodu przy ocenie zdolności kredytowej, jednak każdy bank ma swoje własne zasady. Wiele instytucji finansowych traktuje ten dochód jako dodatkowe źródło, co oznacza, że nie zawsze jest on kluczowy w procesie oceny. Na przykład, niektóre banki akceptują tylko do 50% dochodu z wynajmu, co może wpłynąć na decyzję o przyznaniu kredytu.

Warto zauważyć, że większość banków wymaga, aby dochód z najmu był udokumentowany przez co najmniej 12 miesięcy. Istnieją jednak wyjątki, gdzie niektóre banki mogą zaakceptować dochód po zaledwie 6 miesiącach wynajmu. Dlatego, jeśli planujesz wynajmować mieszkanie w celu zwiększenia swojej zdolności kredytowej, kluczowe jest, aby mieć odpowiednią dokumentację i zrozumieć, jak banki traktują dochód z wynajmu.

Wymagania banków dotyczące dochodu z wynajmu mieszkań

Każdy bank ma swoje wymagania dotyczące dochodu z wynajmu mieszkań, które muszą być spełnione, aby taki dochód mógł być uwzględniony w ocenie kredytowej. Wymagana dokumentacja zazwyczaj obejmuje umowę najmu oraz potwierdzenie wpływów z wynajmu. Banki mogą również wymagać, aby wynajem był realizowany na podstawie pisemnej umowy, co zwiększa wiarygodność dochodu.

| Bank | Wymagany okres wynajmu | Procent dochodu z wynajmu brany pod uwagę |

| Bank A | 12 miesięcy | 50% |

| Bank B | 6 miesięcy | 70% |

| Bank C | 12 miesięcy | 100% |

Jak długo musi być wynajmowane mieszkanie, aby dochód się liczył?

Aby dochód z wynajmu mieszkania mógł być uznawany przez banki przy ocenie zdolności kredytowej, musi być wynajmowane przez określony czas. Większość instytucji finansowych wymaga, aby mieszkanie było wynajmowane przez minimum 12 miesięcy. Tylko wtedy dochód z najmu może zostać uwzględniony w ocenie kredytowej jako stabilne źródło przychodu.

Niektóre banki mogą jednak akceptować krótszy okres wynajmu, na przykład 6 miesięcy. W takich przypadkach, dochód z wynajmu jest traktowany jako dodatkowe źródło dochodów, co może mieć wpływ na decyzję kredytową. Ważne jest, aby wynajem był udokumentowany, co oznacza, że należy posiadać pisemną umowę najmu oraz potwierdzenia wpływów z tytułu wynajmu.

Podatkowe aspekty dochodu z wynajmu mieszkań i ich znaczenie

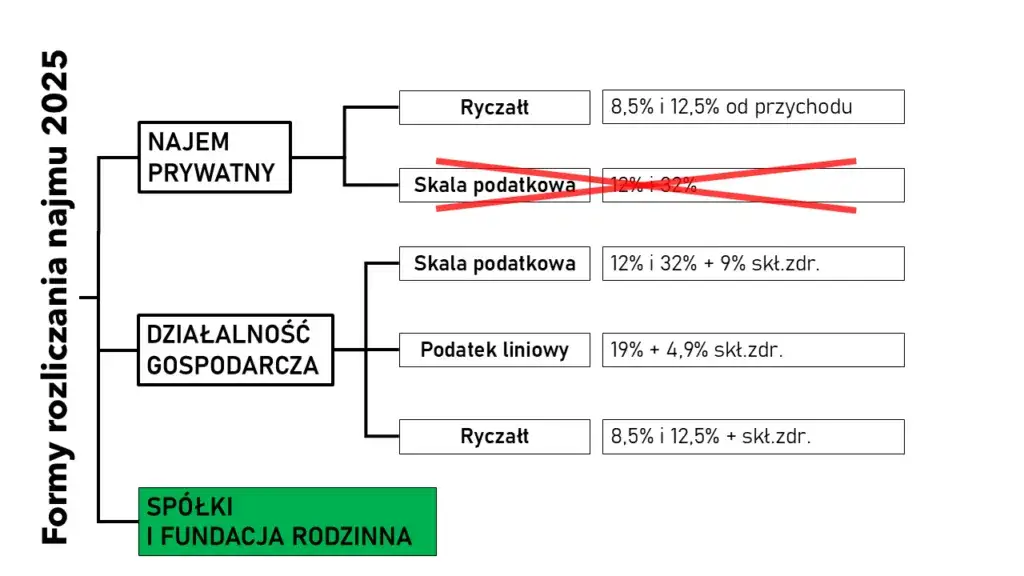

Dochód z wynajmu mieszkań podlega opodatkowaniu, co oznacza, że wynajmujący muszą być świadomi, jak różne formy opodatkowania wpływają na ich zyski. W Polsce najpopularniejszą formą opodatkowania dla wynajmujących jest ryczałt od przychodów ewidencjonowanych, który wynosi 8,5%. W tym przypadku, podatek jest naliczany od całego przychodu, bez możliwości odliczenia kosztów uzyskania przychodu.

Alternatywnie, wynajmujący mogą wybrać opodatkowanie na zasadach ogólnych, co pozwala na odliczenie kosztów uzyskania przychodu. Taka forma opodatkowania może być korzystniejsza, szczególnie w przypadku dużych wydatków związanych z wynajmem. Wynajem mieszkań może również wpływać na progi podatkowe, a przekroczenie określonych limitów przychodów może skutkować wyższymi stawkami podatkowymi.

Różne formy opodatkowania dochodu z wynajmu

Dochód z wynajmu mieszkań może być opodatkowany na różne sposoby, co wpływa na ostateczną kwotę, jaką wynajmujący otrzymuje na rękę. Najpopularniejszą formą jest ryczałt od przychodów ewidencjonowanych, który wynosi 8,5% od całkowitego przychodu z wynajmu. W tej formie nie można odliczać kosztów uzyskania przychodu, co oznacza, że podatek naliczany jest od całej kwoty czynszu. Alternatywnie, wynajmujący mogą skorzystać z opodatkowania na zasadach ogólnych, które pozwala na odliczenie kosztów, takich jak remonty czy opłaty za media, co może być korzystniejsze w przypadku dużych wydatków.

Warto również wspomnieć o opodatkowaniu na zasadach ogólnych, które jest bardziej skomplikowane, ale może przynieść większe korzyści finansowe. W tej formie dochód oblicza się jako różnicę między przychodami a kosztami uzyskania przychodu. Ostateczny wybór formy opodatkowania powinien być dostosowany do indywidualnych potrzeb wynajmującego oraz specyfiki jego sytuacji finansowej.

- Ryczałt od przychodów ewidencjonowanych: Prosta forma, 8,5% od przychodu, brak możliwości odliczeń.

- Opodatkowanie na zasadach ogólnych: Możliwość odliczenia kosztów, bardziej korzystne przy dużych wydatkach.

- Opodatkowanie na zasadach ogólnych z kosztami uzyskania przychodu: Wymaga dokładnej ewidencji wydatków, ale może prowadzić do niższego podatku.

Jakie są konsekwencje przekroczenia progów podatkowych?

Przekroczenie progów podatkowych może prowadzić do wyższych stawek podatkowych oraz potencjalnych kar finansowych. W Polsce, jeśli roczne przychody z wynajmu przekroczą 100 000 zł, stawka podatku wzrasta do 12,5%. Dla małżeństw ze wspólnością majątkową limit ten wynosi 200 000 zł. Przekroczenie tych progów oznacza, że wynajmujący muszą być świadomi, że ich dochody mogą być opodatkowane wyżej, co wpłynie na ich ostateczny zysk.

W przypadku przekroczenia progów podatkowych, wynajmujący mogą również napotkać na dodatkowe obowiązki, takie jak konieczność złożenia dodatkowych deklaracji podatkowych. Dlatego ważne jest, aby na bieżąco monitorować swoje przychody i planować wydatki, aby uniknąć nieprzyjemnych niespodzianek związanych z podatkami.

Przykłady praktyczne dotyczące wynajmu mieszkań i dochodu

Praktyczne przykłady mogą pomóc lepiej zrozumieć, jak dochód z wynajmu mieszkań jest traktowany w kontekście oceny kredytowej i podatków. Na przykład, Janek wynajmuje mieszkanie przez 18 miesięcy, a jego miesięczny czynsz wynosi 2 000 zł. Zgodnie z wymaganiami banków, jego dochód z wynajmu (łącznie 36 000 zł) może być brany pod uwagę jako stabilne źródło dochodu, co pozytywnie wpływa na jego zdolność kredytową. Janek ma również możliwość ubiegania się o kredyt hipoteczny, ponieważ jego dochód z wynajmu jest udokumentowany i spełnia wymagany okres wynajmu.

Inny przykład to Kasia, która wynajmuje mieszkanie przez 6 miesięcy. Mimo że jej dochód z wynajmu wynosi 12 000 zł, niektóre banki mogą uznać ten dochód za niewystarczający do oceny zdolności kredytowej. W takim przypadku, Kasia może mieć trudności z uzyskaniem kredytu, ponieważ banki często traktują dochód z wynajmu jako dodatkowe źródło, a nie główne, co wpływa na ich decyzje. Zrozumienie, jak różne scenariusze wynajmu wpływają na zdolność kredytową, jest kluczowe dla osób planujących inwestycje w nieruchomości.

Scenariusze dochodów z wynajmu a zdolność kredytowa

Scenariusze wynajmu mieszkań mogą znacząco wpłynąć na zdolność kredytową potencjalnych kredytobiorców. Na przykład, jeśli wynajmujący posiada kilka nieruchomości, które generują dochód, banki mogą traktować te przychody jako stabilne źródło, co zwiększa szanse na uzyskanie kredytu. Z drugiej strony, jeśli dochód z wynajmu jest nieregularny lub wynajmowane mieszkanie jest w trakcie poszukiwania nowego najemcy, banki mogą być mniej skłonne do uwzględnienia tego dochodu w ocenie. Warto również zauważyć, że różne banki mają różne podejścia do dochodów z wynajmu, co może wpłynąć na decyzje kredytowe.

Jak umowa najmu wpływa na rozliczenia podatkowe?

Umowa najmu odgrywa kluczową rolę w rozliczeniach podatkowych związanych z dochodem z wynajmu mieszkań. Formalna umowa, najlepiej spisana w formie pisemnej, jest niezbędna do udokumentowania przychodów z wynajmu. Dzięki niej, wynajmujący mogą wykazać dochód w urzędzie skarbowym, co jest istotne dla prawidłowego rozliczenia podatków. Umowa powinna jasno określać wysokość czynszu oraz inne warunki wynajmu, co ułatwia późniejsze rozliczenia.

W przypadku, gdy umowa wyraźnie rozdziela opłaty za media i przenosi obowiązek ich płacenia na najemcę, tylko kwota czynszu będzie stanowić przychód podlegający opodatkowaniu. To oznacza, że wynajmujący powinni dbać o szczegóły w umowie, aby uniknąć nieporozumień związanych z rozliczeniami. Ważne jest, aby umowa była zgodna z aktualnymi przepisami prawa, co pomoże w ewentualnych kontrolach skarbowych i zapewni prawidłowe rozliczenie podatków.

Jak efektywnie zarządzać wynajmem mieszkań w kontekście podatków

W obliczu zmieniających się przepisów podatkowych, wynajmujący powinni rozważyć zastosowanie nowoczesnych narzędzi do zarządzania wynajmem, które mogą pomóc w optymalizacji rozliczeń podatkowych. Oprogramowanie do zarządzania nieruchomościami umożliwia automatyzację ewidencji przychodów i kosztów, co ułatwia przygotowanie dokumentacji potrzebnej do rozliczeń. Dzięki takim rozwiązaniom, wynajmujący mogą szybko generować raporty finansowe oraz śledzić wydatki, co jest kluczowe dla maksymalizacji korzyści podatkowych.

Dodatkowo, warto rozważyć konsultacje z doradcą podatkowym, który pomoże zrozumieć, jakie ulgi i odliczenia są dostępne dla wynajmujących. Zmiany w przepisach mogą wpływać na to, jakie koszty można odliczyć od przychodu, a profesjonalna pomoc może zapewnić, że wynajmujący wykorzystają wszystkie dostępne możliwości. Taka proaktywna strategia nie tylko zwiększa szanse na sukces finansowy, ale także minimalizuje ryzyko błędów w rozliczeniach podatkowych.